Mar

IFR – Novo incentivo fiscal com a proposta de OE2022

Embora o OE2022 ainda não esteja oficialmente aprovado, com a eleição do PS e a sua posição maioritária no Parlamento, é quase certo que entrem em vigor as medidas propostas no documento chumbado, no ano passado.

Um dos novos benefícios fiscais previstos no orçamento é o Incentivo Fiscal à Recuperação (IFR). Segundo o que consta na Proposta de OE2022, as despesas elegíveis para este benefício são as realizadas no primeiro semestre de 2022. Caso pretenda aproveitar este benefício, tem agora 3 meses para realizar os investimentos que tinha previsto para este ano. Isto, caso a proposta de OE2022 não seja alterada.

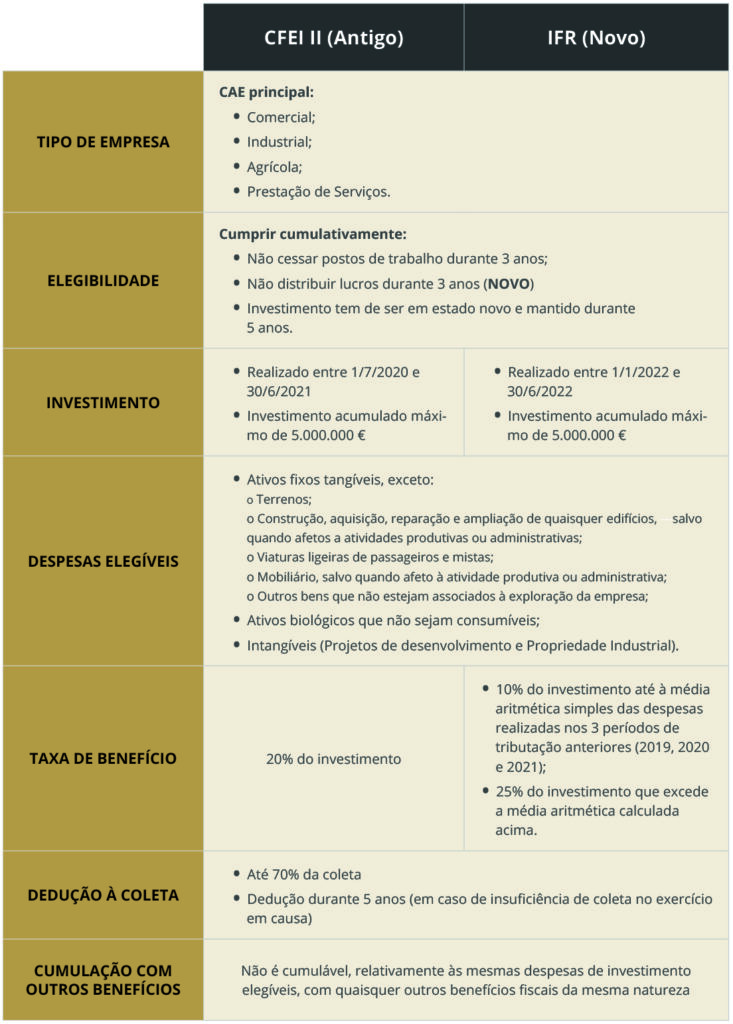

Este incentivo é muito semelhante ao antigo CFEI I e II (Crédito Fiscal Extraordinário ao Investimento), conforme explanado na tabela disponibilizada no fim do artigo. O CFEI esteve em vigor no ano 2013 (crise financeira) e nos anos 2020 e 2021 (crise pandémica).

Este novo incentivo trouxe algumas novidades que importa relevar, nomeadamente:

- Passou a não se poder distribuir lucros durante 3 anos (2022, 2023 e 2024);

- Antes, o horizonte temporal para os investimentos apoiados era de 1 ano, agora será de 6 meses (1/1/2022 a 30/6/2022);

- A taxa de benefício passou de 20% do investimento para:

- 10 % do investimento realizado até ao valor correspondente à média aritmética simples das despesas de investimento elegíveis dos três períodos de tributação anteriores (2019, 2020 e 2021);

- 25 % do investimento realizado na parte que exceda o limite do ponto anterior.

Uma das grandes novidades deste incentivo é que, para além da análise das despesas efetuadas em 2022, terá de ser feita também uma análise das despesas elegíveis nos 3 anos anteriores, para apuramento do valor inicial de 10% do benefício. Esta nova forma de cálculo dos montantes a deduzir tem como premissa apoiar o investimento incremental face aos três anos anteriores.

Caso tenha alguma dúvida, contacte-nos. Temos uma equipa especializada para efetuar o cálculo do benefício e elaborar o seu dossier fiscal. Prestamos, ainda, o devido acompanhamento nos anos seguintes, por forma a que cumpra todas as obrigações e não tenha que devolver o benefício usufruído.

Artigo escrito por: